B体育2022年机器行业陈述:制作强基通用装备迎来时期性机缘

机械行业分为专用设备和通用设备两大方向,前者下游比较单一;后者下游比较多元化,可以应用在众多制造业方向。

光伏晶硅路线年光伏硅料行业扩产大超预期,产量亦有大幅提升。预计2022年年底,国产硅料产量将上升至78万吨、进口产量约10万吨,产量合计88万吨左右,换算为GW单位约为264GW左右。根据CEA的统计预测,2023年光伏硅料产能将迅速攀升至536GW(折合约214万吨),而当年的预期光伏新增装机量约为330~360GW,阶段性的供给冗余难以避免。随着供给端产能释放的加速,预计2022年全年坚挺的硅料价格或将于2023年开始松动。从公开信息统计来看,2023年拟扩产规模仍超过100万吨,实际落地率将与行业盈利性具有较高关联性。

光伏晶硅路线年光伏硅片计划扩产规模超过200GW,而2021年扩产150GW,2021年年末产能达到400GW以上。影响硅片行业扩产景气度的因素主要包括:①上游多晶硅原材料价格;②硅片企业自身盈利性;③新老玩家在行业大扩产背景下预期市占率的考量等。根据统计,2023年待扩产硅片规模仍然近200GW,考虑到2023年硅料价格松动预期,支撑行业进一步扩产的动力将更偏向于新老玩家在中长期维度自身市占率的考量以及落后产能升级需求。从存量更新维度,我们认为年均80~100GW左右的设备更换需求是较为合理的预测值,叠加新建产能需求,整体来看硅片环节的扩产仍将维持相对高位。

光伏晶硅路线年电池片仍保持大规模扩产,但增速或将下滑。从下游来看,当下仍然面临大尺寸与高效电池片供应瓶颈,下游电池片厂商盈利水平较为乐观,判断电池厂商仍有动力进行资本开支扩充产能;此外,目前正处于高效电池加速迭代的过程中,不同玩家出于自身一体化布局、规模化降低成本、卡位布局新技术路线等考量有望持续扩产。分技术路线年TOPCon扩产、降本增效超出市场预期,行业吸引多方新老玩家入局,扩产规模或将达到90GW,预计2023年仍将是最主流扩产路线GW;HJT持续推进各类降本增效方案,2022年以华晟、金刚玻璃为代表的新玩家积极扩产,行业扩产规模将达到30GW,我们认为HJT在成本和PERC打平后有望吸引更多玩家入局,2023年扩产规模有望翻倍达到60GW;xBC电池方面,目前仍以龙头玩家扩产为主,2022年扩产约40GW,2023年扩产规模尚存在一定不确定性。

总体而言,我们预计2023年电池片扩产总量将达到270GW,相较于2022年的230GW增长17%,较2022年同比134%的增速有所下滑,边际增速放缓,因而更应重点把握电池技术迭代中的结构性机遇。

TOPCon的核心镀膜环节存在LPCVD、PECVD、PVD等多种方案选择。目前LPCVD方案最为成熟,镀膜均匀性好、致密度高,但是速率上没有优势,同时需要处理绕镀问题;PECVD沉积速率快,掺杂效率高,原则上可实现无绕镀沉积,轻微绕镀也较易清洗,但其镀膜均匀性不如LPCVD,容易爆膜;PVD路线主要优势体现在产能大,工艺集成度较高,不存在绕镀问题,但是靶材用量较大从而提高了成本。从近期的扩产招标情况来看,PE-poly路线年渗透率有望进一步提升。

激光SE工艺有望显著提升TOPCon电池0.3%-0.5%的转换效率,成为TOPCon提效最为有效且最具有产业化前景的工艺优化方案之一。目前行业内激光SE具有成熟方案,已有设备厂商实现批量订单出货。我们预计SE工艺将随着TOPCon的扩产快速导入,有望成为TOPCon生产的标配工艺,为相关设备厂商带来发展机遇。但与此同时,我们关注到光伏激光赛道竞争程度正在加剧,设备单位价值量或将低于预期,未来行业利润率存在下行风险。

2022年微晶化、薄片化、银包铜等方案积极导入HJT量产线,一体化成本不断逼近PERC,我们预计2022年年底组件端166版型HJT可以和PERC成本打平,2023Q1 210版型HJT组件成本有望和PERC打平。展望2023年,我们认为降本仍为当前HJT产业发展的核心,其中降低银耗尤为关键,预计2022年年底背面银包铜将导入量产线年重点关注电池正面导入银包铜后的量产表现,0BB、钢板印刷、电镀铜等新技术的量产化进度也值得跟踪;在硅片端,NP同价、薄片化、边皮料切割也将助力硅成本降低。此外,从产业发展角度来说,传统龙头玩家在HJT方面的规模化扩产进度仍然值得重视。

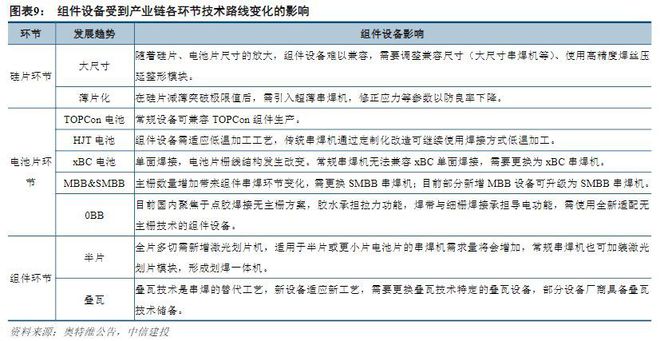

光伏晶硅路线年组件扩产规模小幅增长,产业链技术革新有望催生组件设备更换需求。根据我们的测算,2022年组件扩产规模约200GW,较2021年的150GW同比增长33%;展望2023年,在终端装机提升以及设备持续更新迭代的基础上,我们预计组件扩产规模有望达到220GW,同比增长10%。从技术变化角度来看,组件设备技术受到各环节技术路线变化影响:①硅片环节,大尺寸、薄片化趋势明确,组件设备需调整兼容尺寸及对应更薄厚度的应力参数以进行匹配;②电池片环节,各类高效电池技术路线对于组件加工均有不同要求,如HJT电池的低温工艺需进行设备定制化改造、xBC的单面焊接带来全新设备需求等,此外SMBB技术带来的主栅数量增加也会带来以串焊机为主的组件设备更新、升级需求,无主栅技术对应的点胶焊接方案需使用全新适配的组件设备;组件环节,半片技术需新增激光划片机、叠瓦技术新工艺需替换全新叠瓦设备等。

过去光伏设备海外订单主要来自于国内企业出海,但2022年以来,印度B体育登陆、欧洲等海外直接客户占比明显提升。其背后驱动因素包括:①美国、印度等国加强光伏制造本土化;②地缘影响冲击欧洲能源结构,加强可再生能源布局摆脱传统能源进口依赖。

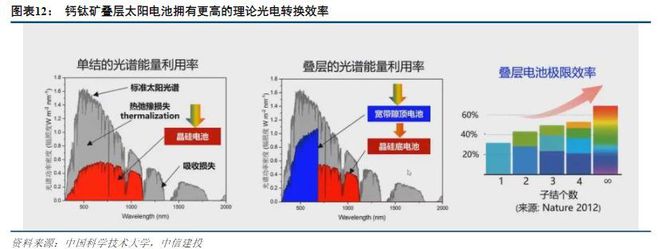

晶硅技术持续进步,距离量产线%的天花板越来越接近,薄膜(叠层)路线开始进入产业界的视野。薄膜路线包括钙钛矿、碲化镉、砷化镓等多种路线,我们最看好钙钛矿的应用场景,其能量带隙范围比较宽,可以与晶硅或者不同带隙的钙钛矿做叠层,实现更高的转换效率。钙钛矿薄膜制备用到的设备包括镀膜设备、激光设备、层压等组件自动化设备以及其他辅助设备,其中镀膜设备价值量占比最高,镀膜路线分为干法和湿法两大类,前者以PVD、RPD为主,后者包括狭缝涂布、丝网印刷等,目前各种镀膜技术路线正在产业界验证改进中。

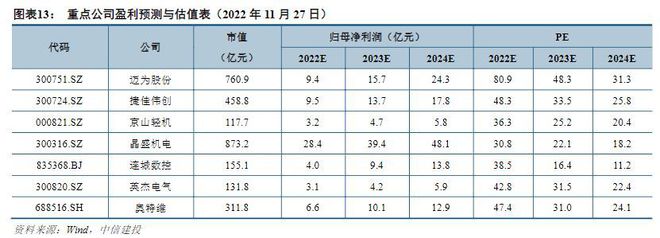

投资建议:2023年硅料、硅片、电池片、组件环节的产能扩张增速均放缓,从技术迭代角度来看,电池片设备最有吸引力,既有晶硅路线中HJT、TOPCon、xBC的比拼,也有钙钛矿薄膜路线的角逐,具体来看,镀膜设备构建的竞争壁垒较光伏激光设备更高。重点推荐:迈为股份、捷佳伟创、京山轻机、晶盛机电、连城数控、英杰电气、奥特维。

1.2.1.2 半导体设备:美国进一步制裁中国芯片领域,成熟制程&先进封装或将迎来高速发展

中美贸易摩擦背景下,美国加大对中国芯片产业链封锁,并将限制范围逐步从芯片制造转移至上游设备。2018年美国发起贸易战,并对国内以华为为代表的高新技术公司进行制裁,随后将制裁范围上移至芯片制造领域,对中芯国际发起制裁,并开始对设备产业链开启部分制裁。2021年1月,中微公司被美国商务部列入实体清单(后撤回);2022年2月,上海微电子装备被列入UVL清单。均反映出美国制裁范围的扩大以及向上游延伸。

14nm以下同等芯片制程领域实施进一步封锁。2022年10月7日,美国商务部计划本周发布对中国技术出口的新限制,即美国供应商若向中国本土芯片制造商出售尖端生产设备,生产18纳米或以下的DRAM芯片、128层或以上的NAND闪存芯片、14纳米或以下的逻辑芯片,必须申请许可证并将受到严格审查。

结合半导体行业具有的周期性,我们对全球/国内半导体行业趋势做出如下判断:1)从全球来看,受终端应用需求疲软,晶圆厂或将下调资本开支,放缓扩产节奏(如台积电),全球范围内半导体设备商订单或将略有下滑;2)从国内来看,逆全球周期属性尚存,成熟制程芯片(如汽车电机芯片)的需求仍大于供给,行业景气度表现仍将显著优于海外。

国内半导体产线)受制于美国芯片法案,我国先进制程产线建设或有放缓,国内晶圆厂为了降低先进产线带来的业绩影响,成熟制程产线)此外,国内晶圆厂可通过先进封装实现芯片性能的优化迭代,先进封装产能有望迎来扩张;3)国内晶圆厂或将扩大核心设备供应链(例如DUV光刻机可购买除ASML以外的设备商,如佳能、尼康),降低关键设备交付慢的影响,加快成熟制程扩张节奏;4)新增产线国产化率提升将会进一步提速。

投资建议:整体来看,半导体设备行业整体增速有所放缓,但是受益于国产化设备替代进程加速,长期成长性依然向好。分品类来看,国内刻蚀设备、清洗设备协以及CMP设备国产化率相对较高,但总体国产化率尚不足10%,国产设备未来替代空间前景巨大。形势政策方面,随着美国对于国内芯片制造厂商的封锁,国产厂商无法获得相应的技术支持;与此同时,国家政策的利好以及国家大基金的持续性资金支持,国产半导体设备替代势在必行。

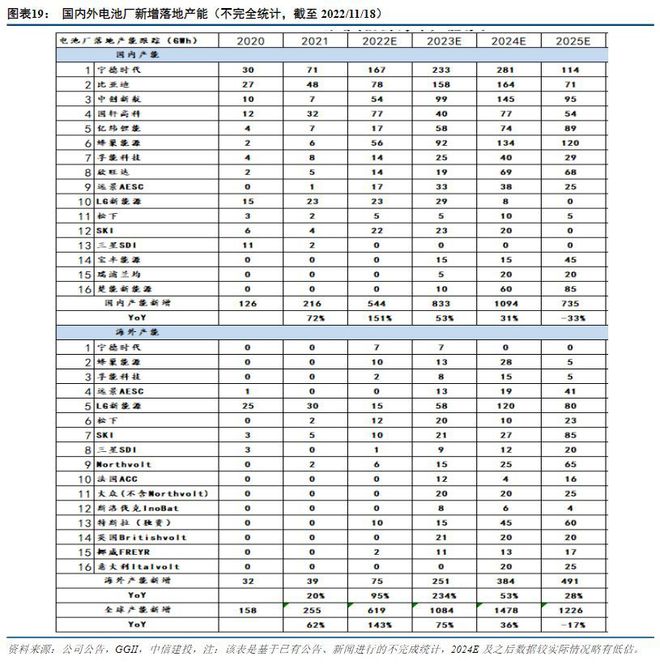

(1)国内预计2022-2025年电池新增落地产能分别为544、833、1094、735GWh,同比分别增长151%、53%、31%、-33%。(2)海外预计2022-2025年电池新增落地产能分别为75、251、384、491GWh,同比分别增长95%、234%、53%、28%。(3)全球预计2022-2025年电池新增落地产能分别为619、1084、1478、1226GWh,同比分别增长143%、75%、36%、-17%。锂电设备新签订单基本前置下游电池厂新增落地产能一年时间,从下游电池厂产能扩张节奏来看,锂电设备行业2022-2023年新签订单将会继续较快增长,2024年可能迎来负增长,其中海外电池产能扩张速度快于中国市场。

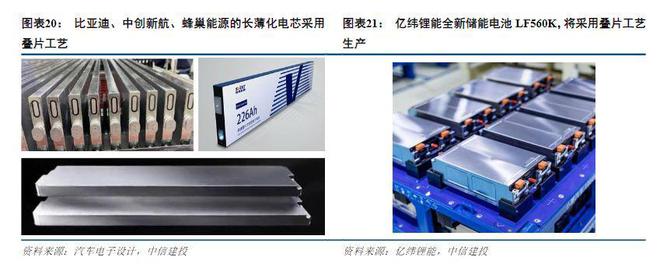

软包、长薄化方形、280Ah+储能大电芯均采用叠片,叠片机份额有望提升。1)长薄化电芯的使用有望增加,将带动叠片设备需求。卷绕工艺基本无法适用于大尺寸电芯的生产,2020年以来,多家动力电池头部公司相继提出全新的电芯设计,比亚迪刀片电池、蜂巢L6、中创新航One Stop Battery均为大尺寸、薄片化电芯设计,并采用叠片工艺。随着下游新能源汽车市场对高性能的追求,长薄化电芯的使用有望增加,叠片设备需求量将随之增加。2)储能大电芯同样需采用叠片工艺。2022年10月,亿纬锂能发布全新储能电池LF560K,该电芯具有560Ah超大容量,将采用叠片工艺进行生产。此外,多家储能电池企业生产的280Ah大电芯同样采用叠片工艺。据GGII预测,我国叠片工艺路线%。

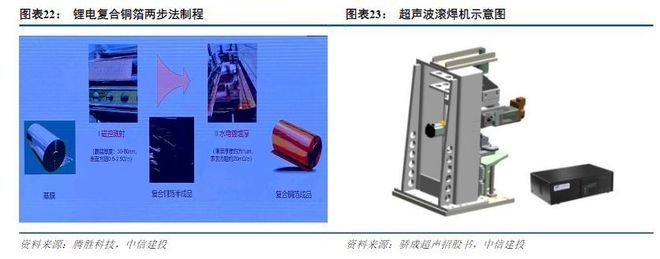

传统锂电池金属集流体存在重量重(占电池重量18%,铜占13%、铝占5%)、成本高(金属材料价格高,尤其是铜)、安全性(电池短路爆然)隐患高等痛点,采用复合集流体材料可以解决上述问题。目前,复合铜/铝箔已进入小批量生产阶段,并在研发和量产端不断推进。复合集流体的应用推广将催生增量设备需求:1)复合铜/铝箔生产设备:目前主流的铜箔工艺路线为两步法,即基膜先通过磁控溅射制备一定程度的厚度的薄膜形成金属种子层,再通过水电镀增厚涂层,使其满足主要电池的使用要求。2)复合集流体滚焊:复合集流体中高分子材料会形成绝缘层,因此复合集流体极耳无法将电芯中的电流输出,需要额外新增高速滚焊设备B体育,在复合集流体极耳上焊接纯金属箔材。

人工智能 Ai产业 Ai芯片 智能家居 智能音箱 智能语音 智能家电 智能照明 智能马桶 智能终端 智能门锁 智能手机 可穿戴设备 半导体 芯片产业 第三代半导体 蓝牙 晶圆 功率半导体 5G GA射频 IGBT SIC GA SIC GAN 分立器件 化合物 晶圆 封装封测 显示器 LED OLED LED封装 LED芯片 LED照明 柔性折叠屏 电子元器件 光电子 消费电子 电子FPC 电路板 集成电路 元宇宙 区块链 NFT数字藏品 虚拟货币 比特币 数字货币 资产管理 保险行业 保险科技 财产保险